2025.04.27

【コラム】株主アクティビズム台頭と本邦上場企業に求められる姿勢

1.日本で株主アクティビズムや同意なき買収が活発化している理由

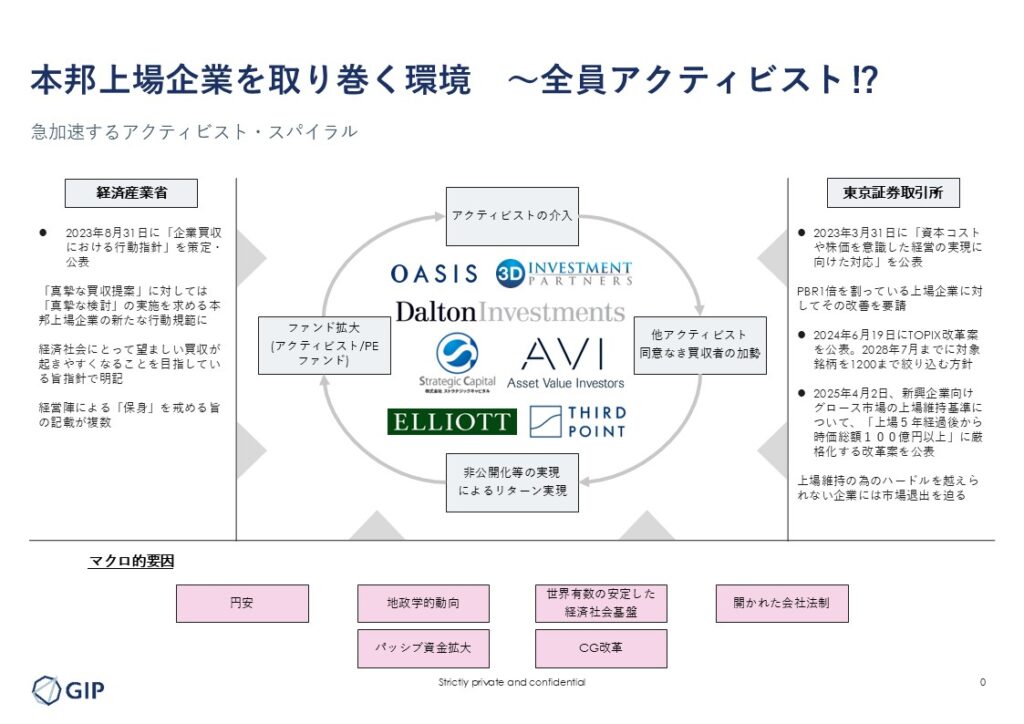

近年、アクティビスト投資家による上場会社への働きかけや「同意なき買収」に関する報道を目にしない日がない程、本邦株式市場はある種の活気を帯びている。アクティビストによる介入をきっかけにプライベートエクイティファンドの支援の下で非公開化を選択するに至ったケースも複数誕生し、また、日本を代表するような超大企業に対しても海外企業から「同意なき買収提案」が出される等、経営支配権を巡る争いはすべての本邦上場企業にとって他人事では済まされない日常茶飯事になりつつある。第二次安倍政権発足以降の一連のコーポレートガバナンス改革を含む資本市場改革は、政権交代後もわが国の政策の柱の一つとして同じ路線が踏襲されており、近年の本邦株式市場の賑わいを見るに一定以上の効果があったと評価できよう。

2023年3月31日には東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応」が公表され、2023年8月31日には経済産業省から「企業買収における行動指針」が公表されるなど、規制当局による資本市場改革は止まる所を知らず、強い政策的意思が窺える一方、本邦株式市場が海外からどのように見えているかというポイントも本邦上場企業を取り巻く環境を語る上では欠かすことができない。筆者は過去に何名かの海外事業会社マネジメントからの問い合わせに応じるかたちで本邦株式市場に関して議論をしたことがあるが、その多くが円安によるお得感のみならず、地政学的観点からの日本の魅力や高度に整備された社会基盤、経済安全保障上重要な製品を取り扱う本邦企業の存在などについて語っていたことが印象的であった。本邦上場企業が自社の企業価値防衛を考える上では、足許で頻発している株主アクティビズムや「同意なき買収」を局所的な出来事と捉えるのではなく、国際情勢のダイナミズムの中で捉えなおし、濁流に抗うことの難しさを自覚することがあらゆることの出発点であると考える。

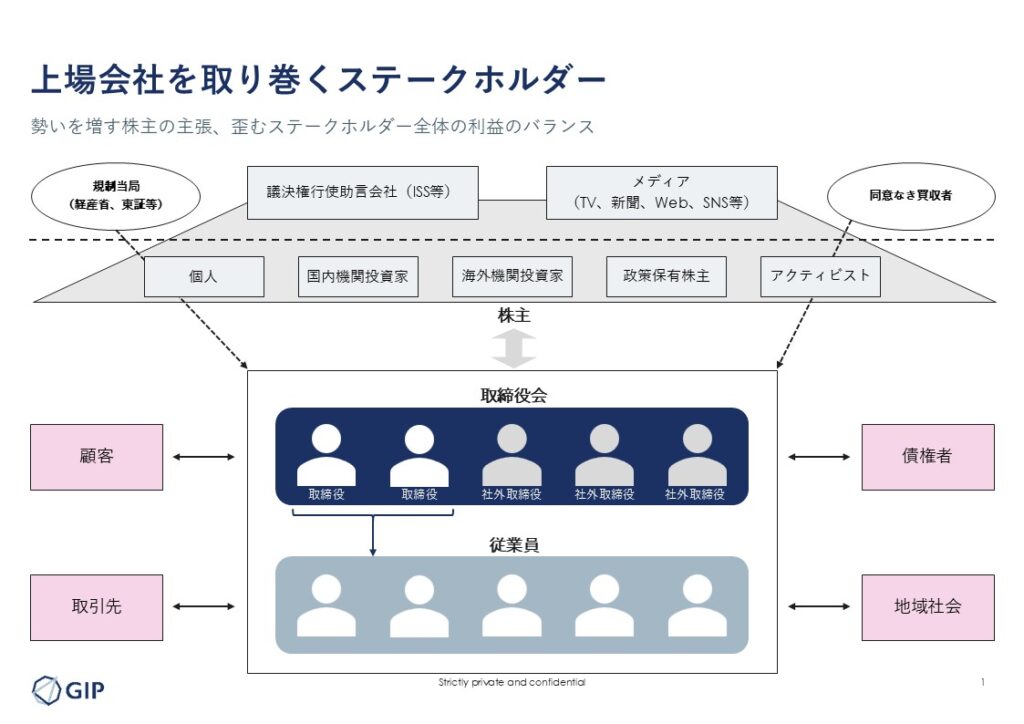

2.株主と会社取締役の立場の違い

わが国規制当局による資本市場改革の成果もあり、従来に比べて株主の利益が重んじられるようになったといえる。しかし、これら一連の改革のペースが急激であった為、上場会社側の対応が追い付いておらず、自社の資本政策について十分な検討や納得がないままに濁流に飲み込まれてしまっていると感じるケースを企業価値防衛の実務の現場で多く目にする。わが国法制下においては、会社取締役は会社に対して善管注意義務を負うとされ、その範囲には株主のみならず債権者等も含めた多くのステークホルダーが含まれるものとされる。企業価値の向上によってパイを大きくすることが全てのステークホルダーを満足させる理想的な姿ではあるものの、企業間の競争圧力や様々な国際マクロ要因に晒されている中で企業価値を伸ばすことはほとんどの上場企業にとって容易ではなく、より大きくなる株主の声とすべてのステークホルダーに配慮する責任との間で多くの上場会社が揺れているのが実態ではなかろうか。

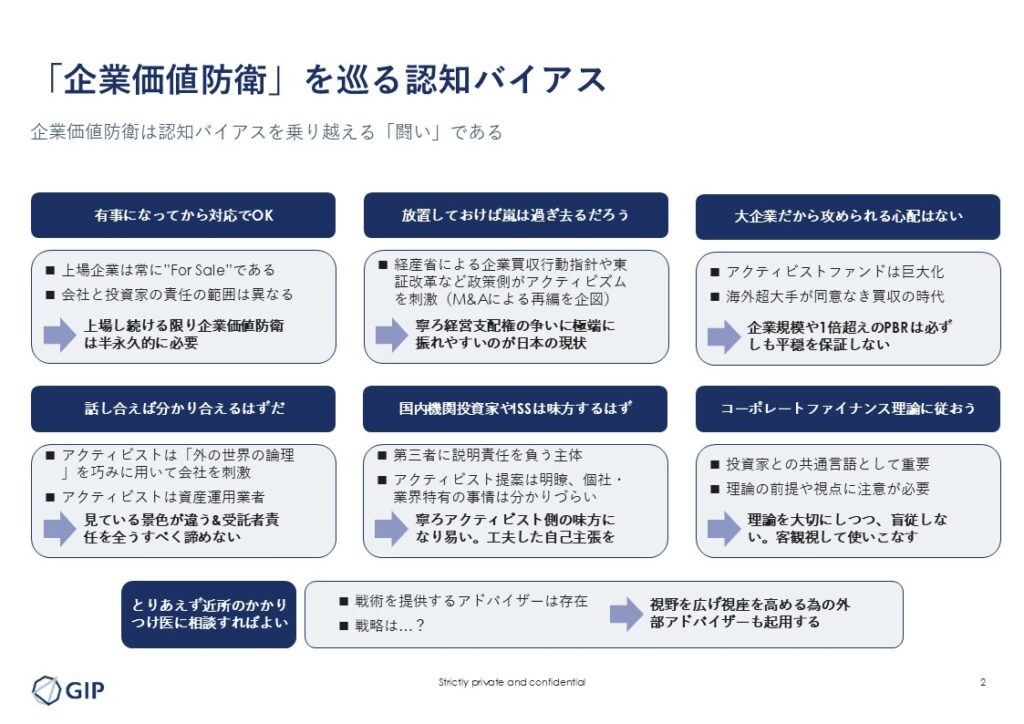

3.適切な企業価値防衛を阻む認知バイアス

株主アクティビズムや「同意なき買収」は今や日常茶飯事になりつつあるものの、多くの本邦上場企業にとっては初めての対応となるケースが多く、十分な準備がないままに場当たり的な対応に終始してしまう例が散見される。多くの上場企業の関係者にとって衝撃的な出来事であるが故、逆説的に過度な楽観視に陥ってしまうことは人間心理の観点からも説明可能であるかもしれないが、企業価値防衛のプラクティスが未だ十分に浸透していないことも一因であると考えられる。株主アクティビズムや「同意なき買収」への対応は、そもそもが外の世界との対話であり、あらゆる認知バイアスを克服することが企業価値防衛の実践においては欠かせないと現場実務で痛切に感じることである。

4.終わりに

本邦上場企業を取り巻く環境は国際情勢や規制環境の変化を背景に大きく変わりつつあり、全ての企業が自社の企業価値防衛について真剣に考えるべき時に来ている。企業価値防衛の分野は未だ日本では黎明期であり、戦術のみならず戦略にも精通したアドバイザーの存在が今後益々求められていくものと考えている。全ての本邦上場企業が納得感を持って資本政策を遂行できるよう支援する―これこそがGIPが企業価値防衛アドバイザリー業務を開始した動機である。今後、企業価値防衛の現場で感じたことなどについてコラムにしていく予定である。(マネージングディレクター 企業価値防衛アドバイザリー業務統括責任者 勝山 孝仁)