2025.02.27

【コラム】財務DD①カーブアウトM&AにおけるセルサイドDDの留意点

1.カーブアウトM&Aとは

M&Aにおいて、株式取得・合併等により対象会社の全てを取得するのではなく、会社分割・事業譲渡等により対象会社の一部を取得することをカーブアウトと呼ぶ(たとえば、対象会社の1事業/1部門の取得など)。近年、企業(売り主)における事業ポートフォリオの最適化や、より適切な株主(ベストオーナー)の下での再成長を目的として事業を売却する必要性が高まっている。

カーブアウトM&Aが増加している主な要因

- 経営環境の急激な変化(グローバル化・株主からの要請など)

- 主力事業や成長事業への経営資源の選択と集中

- 資本効率向上による社内外からの資金調達

偶発債務等の潜在的なリスクをできるだけ回避し、本当に必要なものだけを取得するという意味では、全社を買収するより買収対象を限定する方が買い手にとっても相対的にリスクは低く、その効果も高くなる。

2.カーブアウトM&Aにおける財務DDの特徴

一般的に、セルサイドDDでは以下の論点を中心に、買い手からの財務DDに備えて準備をしていくことになる。この中でも、特にカーブアウトFSの作成作業が大半を占めることになる。

●ストラクチャリング

- 会計・税務上の観点から最も効果的かつ効率的な売却スキームを検討

●カーブアウトFS作成

- 買い手による財務DDに向けたカーブアウトFSの作成(過去数値と整合性のある事業計画を提示することが買い手候補者からの信頼を得る上でも重要)

- スタンドアロンコスト項目の試算

- 買い手候補者からの質問に対する回答準備

●SPA(売買契約)

- FAや法務アドバイザーと協業し、財務・会計の観点からSPAをレビュー

●TSA(移行期間契約)

- カーブアウトにおいて、特に機能依存が高い場合には、移行期間に関しどのような取り決め(移行期間中に提供するサービスの内容、期間、請求金額など)をしておくかを検討

●価格調整

- 売却に際し、売却価格に価格調整条項を付けることあるため、これらのメカニズムや数値を検討

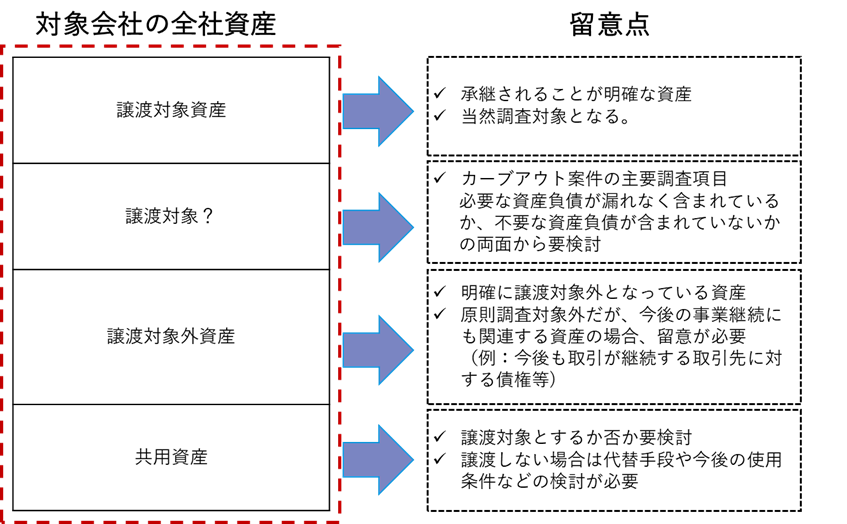

会社の規模や上場の有無を問わず、多くの会社では大抵、事業別PLは作成していたとしても、事業別BSまで把握・作成しているケースは少ない。特に管理体制の甘い非上場会社等では事業別PLを作成していても、精度が低かったり、他の管理資料との整合がとれていないケースも多く、共通費の配賦まで織り込んだ精緻なPLが作成されているケースは極めて少ない。そこで、セルサイド財務DDでは、そもそもカーブアウトBSの切り分けが正しいのか?カーブアウトPLは精緻に作成されているのか?といった視点でカーブアウトFSを作成支援していくことになる。この切り分けが不十分だと、買い手候補者にとってもDD作業が大変となり、通常のDDよりも手間を要する結果、スムーズな事業売却に支障をきたすこととなる。

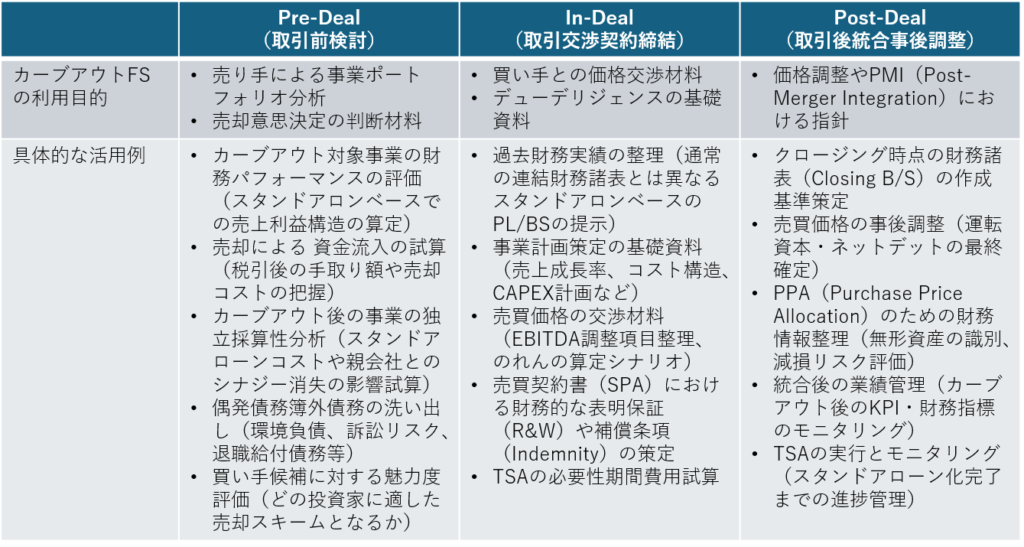

3.カーブアウトFSの必要性

カーブアウトM&Aを実施するにあたって、M&Aプロセスの各所でカーブアウトFSが重要な役割を担うことになる。

対象会社のカーブアウトFSを作成する場合、以下の要素に分解して何をどのように含めるべきか検討していくことになる。

4.カーブアウトFSの作成プロセス・留意点

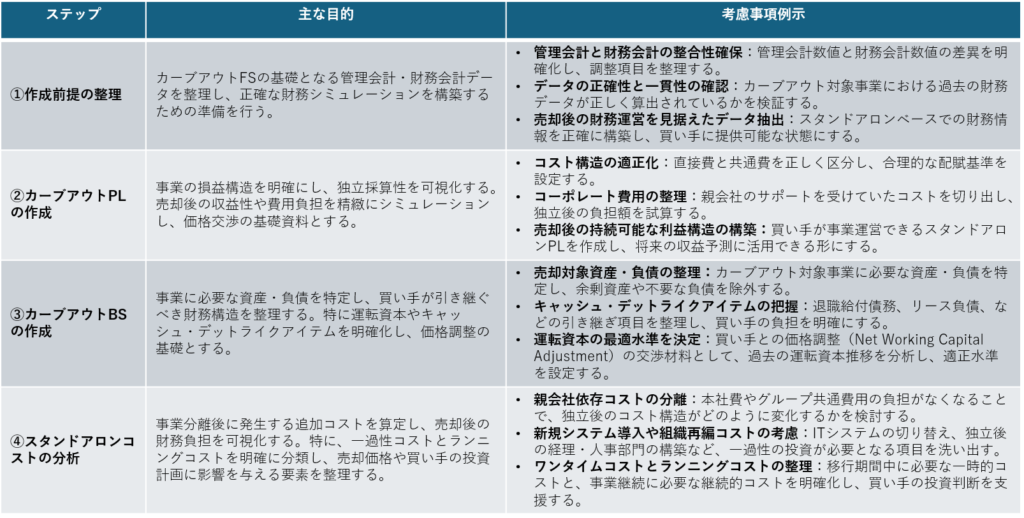

カーブアウトFSの作成プロセスは下図のとおりである。対象事業の範囲を正確に理解し、予定されているスキームを理解するとともに、できるだけ早期の段階で切り分けがどの程度出来ているかの状況を確認することが重要である。また、譲渡対象外の事業の今後の予定についても可能であれば把握することは有用である。売り手は、買い手に対して最低限提示する情報レベル、不確実性ディスカウントを受けないために提示した方が望ましい情報等の整理をすることを意識することが肝要である。

●損益計算書(PL)分析の注意点

作成方法の検証

- 売却対象となる事業の収益性を正確に把握し、独立した形で財務状況を分析できるように整備されているかを点検する

- 親会社からの共通費用が合理的な基準(例えば売上、利益、人員、面積比)に基づき、適切に配分されているかを確認する

着眼点

- 決算時に発生した調整項目や一時的な修正が適切に反映されているかを徹底的に精査する

- 事業や部門ごとに適切な配賦基準が採用されているか、また不合理な配賦が行われていないかを評価する

- 事業ごとのPLの合計が全社PLと一致しているかを検証し、乖離がないかを確認する

- 全社的な費用が事業ごとに適切に配賦されているか、一部が漏れなく反映されているかをチェックする

- 親会社が負担している費用や、売却後に発生しなくなる費用を特定し、それを価格交渉に活かすための材料を揃える

- 事業が独立運営される場合に必要なコスト(システム構築や人員再配置等)を正確に見積もり、適切に評価する

●貸借対照表(BS)分析の注意点

作成方法の検証

- 事業の継続運営に必要な資産や負債が漏れなく含まれているかを確認する

- 売却対象に含める必要がない資産や負債がBSに計上されていないかを確認し、適切に除外されているかをチェックする

着眼点

- 売却対象に含まれる資産や負債が最終的な売却価格にどのような影響を及ぼすかを評価し、交渉に反映させる

- 売却後の事業運営に必要不可欠な資産や負債を再確認し、買い手にとっての経済的な合理性を最大化する

- 不要な資産や負債が買い手側に新たなコスト(税務負担や売却損など)を引き起こすリスクがないかを検討し、契約交渉時に適切な調整を行う

- 売却対象事業の運転資本(売掛金、棚卸資産、買掛金など)が適切に設定されているか、また売却後に必要な最低限の手元資金を算出する

- 退職給付引当金、リース負債など、デットライクアイテムが正しく認識されているかを確認し、買い手への影響を最小限に抑える

●スタンドアローンコスト

カーブアウト対象事業が独立した会社となった場合、売り手グループから享受していた各種機能を買い手が自社で賄う必要がある。カーブアウトM&Aにおける財務DDでは、スタンドアローンに伴って一時的に発生する「ワンタイムコスト」および計画期間において継続的な費用水準の変動として発生する「ランニングコスト」を把握し、カーブアウトFSおよび事業計画を補正することが重要となる。

間接部門の引き継ぎ方法

•買い手企業への間接部門(経理、人事など)の引き継ぎ方法について、まずはその取り扱いを明確に決定する必要がある。特に、経理や給与計算などの業務は売り手と機能が重複する場合が多く、コスト削減の観点から引き継ぎたくないケースが一般的である。そのため、業務の引き継ぎが可能か、または引き継がない場合に問題が生じないかを慎重に評価することが求められる。急な業務移行は困難なため、当初の数年間は売り手に業務委託を行って段階的に移行する方法がよく採られる。

営業所および共用設備の取り扱い

•営業所や支店などの共用施設については、新たな移転先を検討する必要がある。特に、売り手と買い手が共用している施設に関しては、売り手が退去することで、買い手が不要となるスペースが増える可能性がある。その場合、従来共通費として計上していた賃料などの費用負担が譲受先にとって増加するリスクがあるため、適切な施設の管理と調整が求められる。

共通システム/ソフトウェアの取扱い

•共通で使用しているシステムやソフトウェア(会計ソフト、販売/購買システム、人事システムなど)について、譲受先のシステムがその機能をカバーできるかを確認することが重要である。システム移行が必要な場合、直ちに移行ができない可能性があるため、移行期間中の使用契約や協力義務の取り決めを事前に行っておくことが必要である。これにより、移行作業を円滑に進めるための準備が整い、業務の継続性が保たれる。

このように、譲渡の際には業務の移行に関する事前準備とリスク管理が不可欠である。それぞれの部門について、適切な引き継ぎ計画を策定し、円滑な移行を実現するための体制を整えることが重要と考えられる。

5.おわりに

カーブアウトM&Aは、スタンドアローンコストの分析を含むカーブアウトFSの作成検討が必要であり、会社全体を取得する通常のM&Aより難易度が高くなる。カーブアウト案件の成功確度を高めるとともに、スムーズなM&Aプロセスを遂行していくうえでも、カーブアウトM&Aの売り手は経験豊富なアドバイザーを積極的に起用して協働していくことがディール成功に向けての重要なポイントと考えられる。